マネー初心者でもわかる!終身保険の特徴まとめ

保険と聞くと難しい!と思う人も多いのではないでしょうか?様々な商品がありますが大きく定期・養老・終身の3種類に分けられます。

今回はその一つ「終身」にスポットを当てて今さら聞けない特徴をご紹介しましょう。

特徴

「身が終わる」までというネーミングのとおり「終身保険」は、死亡するまで保障が続く保険です。解約返戻金があるので、途中解約してもお金が戻ってきます。保障は一生涯続きますが、その保障を準備するための保険料を何歳まで払うのかはその契約時に選択します。短いものでは10年で保険料の支払いを済ませ一生涯保障をキープできるケースもありますし、死亡するまで支払いが続くケースもあります。

どんな目的で加入するのがいい?

一生涯確保しておきたい保障にどのような目的をイメージしますか?

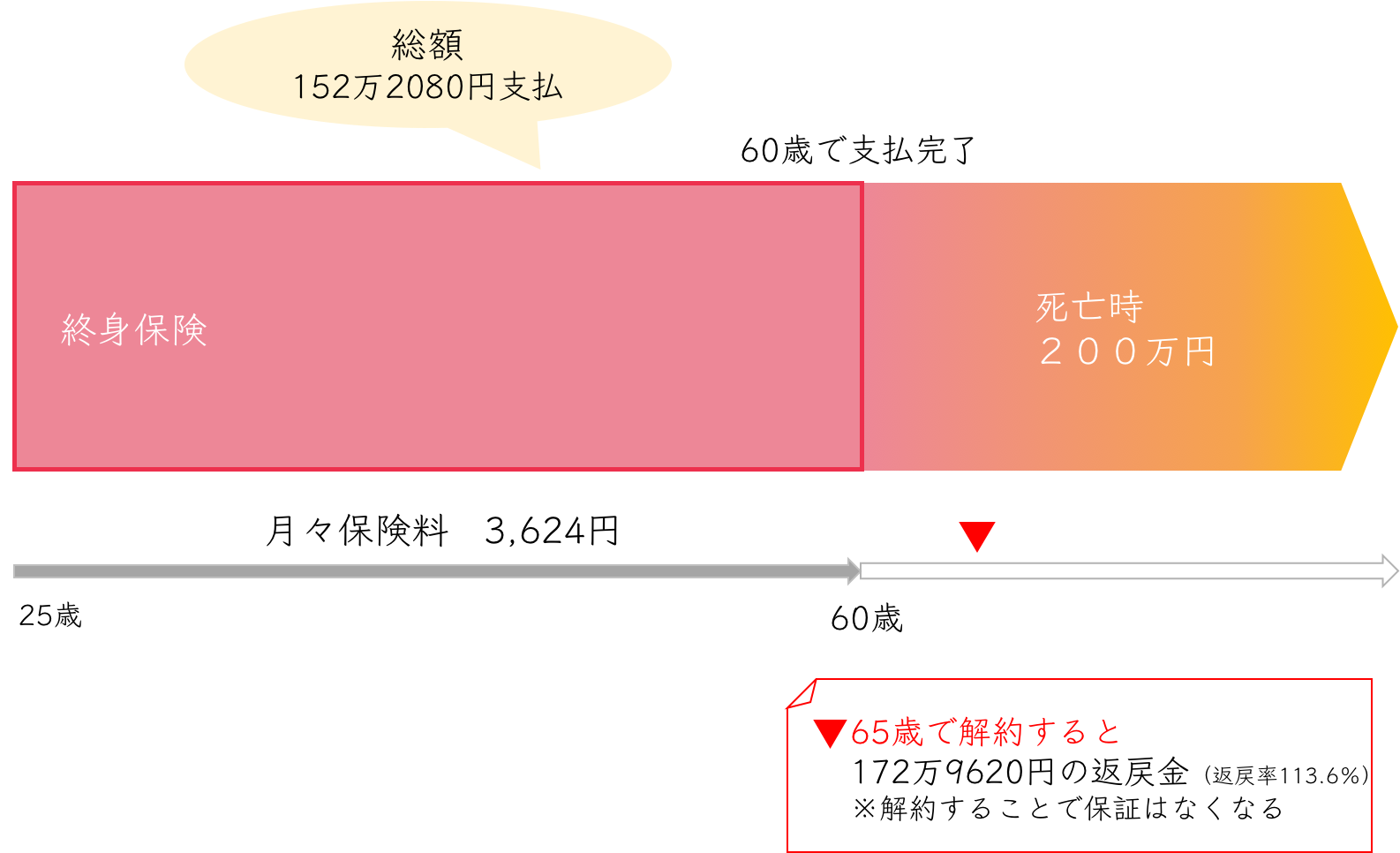

終身保険で準備する目的でよく聞かれるのは「お葬式代」の準備です。例えば、自分に万が一のことがあった時、家族にさほど大きな金額を残さなくてもよいからお葬式代くらいは準備したいというケースです。25歳女性の例で確認してみましょう。

<25歳女性保険料の例>

・低解約金型終身保険 200万円

・保険料 月3624円(60歳までで支払い完了)

この保険の場合、60歳までに支払う保険料の総額は152万2,080円(3,624円×12ヶ月×35年間)になりますので200万円のお葬式代を152万円ほどで準備できることになります。貯金よりお得に準備できることになりますね。

払った保険料より解約返戻金が多い保険もある

では、先ほどの保険例で払込みが60歳に終わった後61歳に解約したらどうなるでしょうか?

終身保険なので解約返戻金が発生しますが、その返戻金額は169万1200円です。払込総額が152万円ほどでしたから払った保険料の111.1%になります。解約のタイミングを65歳にするとさらに金額が増え172万9620円(返戻率113.6%)に。このように、死亡保障を準備しながらお金を増やすこともできる終身保険もあります。

ただし、この保険は保険料を支払っている期間の解約金が少なく抑えられている「低解約返戻金型」。保険料を払い込みしている途中で、解約する場合は払い込んだ保険料より少ない金額しか戻ってこないので注意が必要です。

まとめ

このように死亡保障を準備しながら解約金も貯められる「終身保険」もあります。貯金がなかなかできないというタイプの人はこのような保険を活用して、強制的に貯める仕組みをするのも一つの手です。お金の知識を深めて「マネー美人」を目指しましょう。