マネー初心者でもわかる!保証期間付有期年金の特徴まとめ

女性の平均寿命は87歳(2017年厚生労働省発表)。長い老後が心配になる女性が多いのも無理はありません。お金の心配は、早めの対策で解決しましょう。今回は老後資金の準備のための、保証期間付有期年金の特徴をご紹介します。

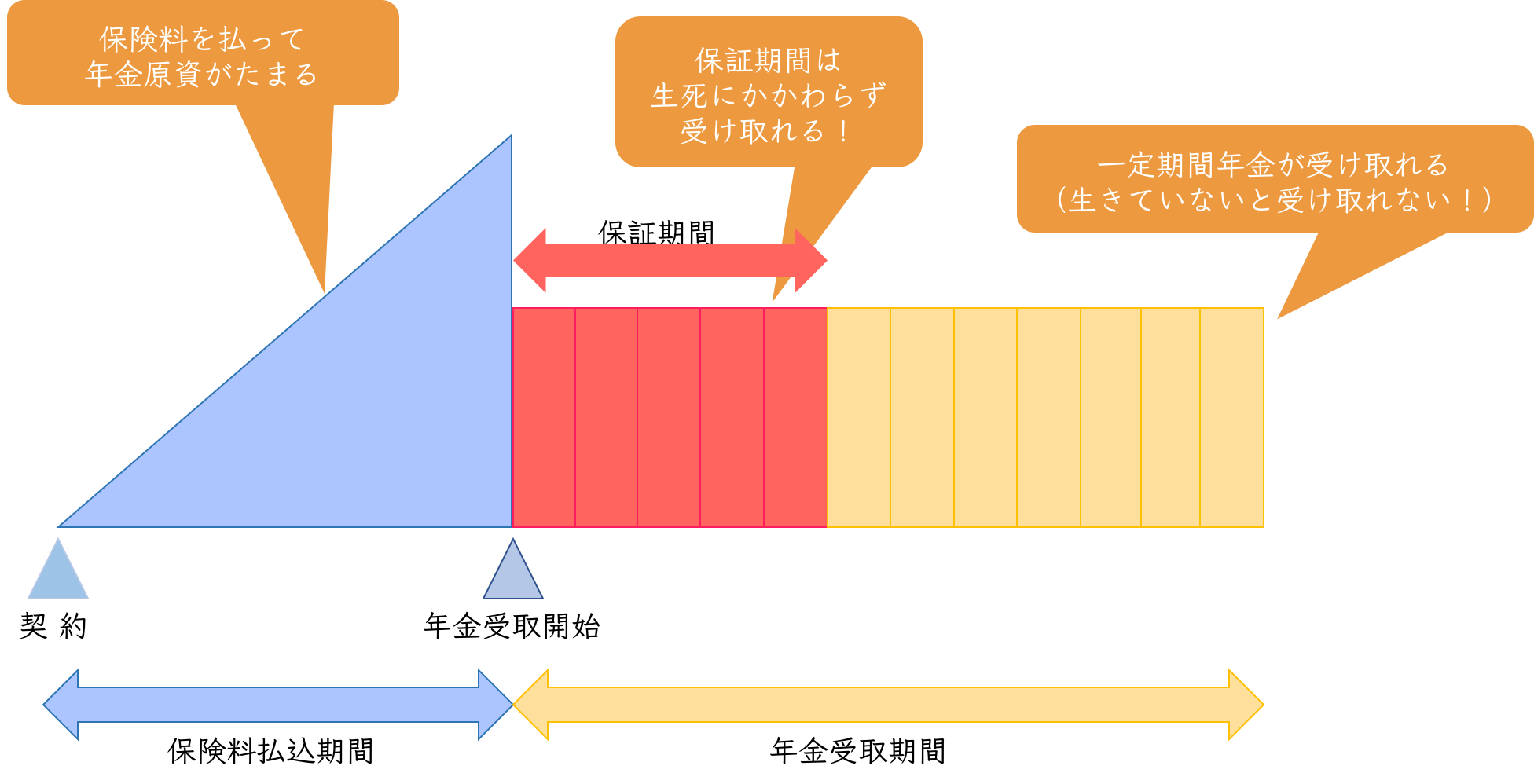

保証期間付有期年金とは?

世の中には様々な老後資金作りの方法がありますが、保険会社などで扱っている「年金」もそのひとつ。基本的なプランは、毎月一定金額ずつ保険料を支払っていき、60歳や65歳になったら支払いはストップ。それ以降は毎年、年金としてお金が受け取れる仕組みです。

年金にもいろいろあって、年金を受け取れる条件に違いがあります。今回ご紹介する「保証期間付有期年金」の場合は、生きている間の一定期間に年金を受け取ることができます。期間は10年、15年など契約時に選択できるので、他の貯蓄とのバランスをとるように決めるとよいでしょう。

ただ、気をつけなければいけないことは、生きていないと年金が受け取れないということ。もしも、受け取れるはずの期間内に亡くなってしまったら、その時点で年金は打ち切られてしまいます。仮に年金受け取りが開始してすぐ亡くなったとすると、保険料だけ払い込んで、年金はほとんど受け取れないことになります。このようなことを避けるため、有期年金は「保証期間付」のものが一般的です。保証期間中は生死にかかわらず年金を受け取れるので、リスクを小さくできます。

有期年金の特徴は、保険料が安いこと。年金受け取りが一定期間の設定で、しかも保証期間を過ぎたら生きていないと受け取ることができないということから、保険料を安く設定することができるのです。毎月の保険料を抑えつつ、生きている間の老後資金を準備できることがメリットです。

注意点

年金は貯蓄性のある保険ですが、保険料が割安だからと言って、保険料をめいっぱい支払う契約にしてはいけません。貯蓄はバランスが肝心。もしも保険料の支払いが厳しくなって、契約後すぐに解約することになった場合、戻ってくるお金は支払った分よりも少額。ですので無理なく、最後まで続けられそうな範囲にしましょう。

活用のポイント

割安な保険料で、生きている間の老後資金を確保できる有期年金は、老後資金準備のベースにするとよいでしょう。

将来、受け取れる年金額が決まっているのは安心ですが、今後インフレが進んだ場合はお金の価値が下がるので、受け取る年金額が実質目減りしてしまいます。しかし、受け取る年金が「基本年金」だけではなく、保険会社の運用次第で年金が増える「増額年金」や「増加年金」もあるタイプであれば、インフレによるリスクを小さくすることができます。基本年金にプラスαの可能性があるので、年金を検討する時は忘れずにチェックしましょう。

まとめ

公的な年金だけでは、老後の準備には不安があります。かといって、貯金ばかりしていては、今のくらしを楽しむゆとりがなくなってしまいます。将来と今のバランスをとって、賢く年金を選びましょう。